Fissures et sécheresse : la moitié des dossiers indemnisés finissent sans suite (la Cour des comptes le confirme)

Mise à jour 08/06/2026 - Yoann Glasson

Vous avez reçu la nouvelle qui devait tout débloquer : votre commune est reconnue en état de catastrophe naturelle au titre de la sécheresse. Sur le papier, la voie est ouverte. Dans les faits, des mois plus tard, votre dossier est classé « sans suite », l'indemnité proposée couvre à peine un rebouchage cosmétique, et personne ne vous explique vraiment pourquoi.

Vous n'êtes pas un cas isolé. Le rapport de la Cour des Comtes montre « une procédure efficace (mais) des effets moins perceptibles pour les sinistrés ».

La Cour des Comptes confirme ce que vous vivez

En juin 2026, la Cour des comptes a publié ses observations définitives sur la reconnaissance de l'état de catastrophe naturelle, couvrant la période 2017-2025. Le titre du rapport est à lui seul un résumé glaçant : une procédure efficace, mais des effets peu perceptibles pour les sinistrés.

Traduction concrète pour un propriétaire touché par les fissures : la machine administrative tourne, les arrêtés sortent… et au bout de la chaîne, beaucoup de gens ne touchent rien, ou une indemnité qui ne correspond pas aux attentes espérées.

Le malentendu qui coûte cher : l'arrêté n'est pas un chèque

C'est le point que trop de sinistrés découvrent trop tard.

L'arrêté de reconnaissance Cat Nat n'ouvre pas un droit à indemnisation. Il ouvre un droit à faire examiner votre dossier. Nuance énorme.

Une catastrophe naturelle reconnue pour sécheresse garantit-elle automatiquement l’indemnisation ?Pour que l'argent arrive, il faut qu'un expert d'assurance confirme une chose précise : que la sécheresse reconnue est bien la cause déterminante des désordres constatés sur votre maison. Tant que ce lien n'est pas établi par un rapport, il n'y a pas d'indemnité.

Là est tout le problème du retrait-gonflement des argiles (RGA). Contrairement à une inondation, où le dégât est soudain et visible, le RGA est un phénomène lent et progressif. Le sol se rétracte, gonfle, travaille au fil des saisons. Rattacher une fissure à un épisode de sécheresse précis devient un exercice d'interprétation. Et qui dit interprétation dit marge d'appréciation considérable laissée à l'expert de l'assurance.

Les chiffres qui donnent la mesure du problème

La Cour des comptes a posé des chiffres sur ce ressenti diffus. Ils sont sévères.

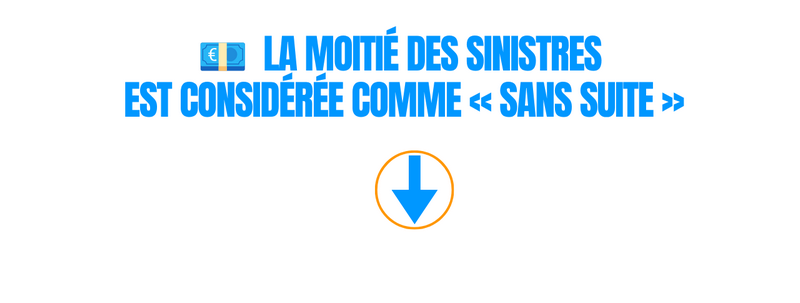

Dans les communes reconnues au titre de la sécheresse, près de la moitié des sinistres sont classés sans suite. Motif le plus fréquent : l'expert estime que la sécheresse géotechnique n'était pas la cause déterminante.

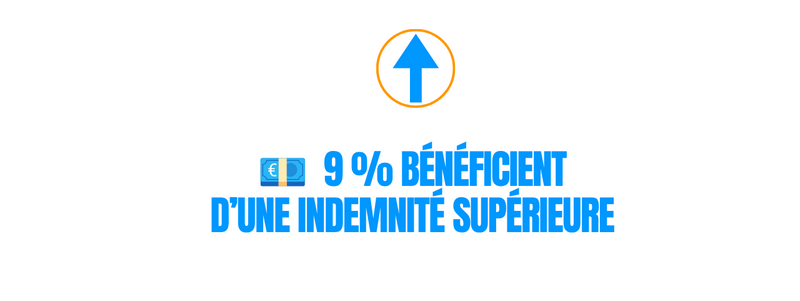

Parmi les dossiers réellement indemnisés, 41 % le sont pour un montant compris entre 1 000 et 50.000 euros.

Seuls 9 % dépassent ce seuil, c'est-à-dire les indemnités correspondant aux travaux lourds, comme une reprise en sous-œuvre.

Lisez bien cette dernière ligne. Même quand votre commune est reconnue, la prise en charge des travaux structurels, ceux qui traitent vraiment la cause, reste l'exception. La majorité des sinistrés se voit proposer du curatif léger, quand elle se voit proposer quelque chose.

Déterminant, prépondérant, aggravant : 3 mots qui peuvent tout changer pour votre indemnisation CatNat

Déterminant, prépondérant, aggravant : 3 mots qui peuvent tout changer pour votre indemnisation CatNatPourquoi vous avez le sentiment qu'on se moque de vous ?

Le rapport recense les situations qui nourrissent l'incompréhension. Vous allez en reconnaître au moins une.

La loterie géographique. La commune voisine est reconnue, pas la vôtre, alors que les maisons sont identiques et fissurées de la même manière.

Le dossier écarté malgré l'arrêté. Votre commune est bien reconnue, mais votre dossier passe à la trappe après le passage de l'expert.

La vétusté qui ronge l'indemnité. Un abattement pour vétusté important réduit fortement la somme, selon un calcul que personne ne vous détaille vraiment.

Le pansement sur une jambe de bois. On vous prescrit un simple agrafage des fissures là où il faudrait une reprise en sous-œuvre sur micropieux. L'agrafage referme la plaie en surface, mais ne traite pas la cause : au prochain épisode de gonflement ou de tassement, tout recommence. Vous payez deux fois.

Le brouillard documentaire. On vous transmet un compte rendu de visite à la place du rapport intégral. Ou des rapports successifs dont les conclusions évoluent, sans explication.

La Cour emploie une expression forte pour décrire ce ressenti : un effet déceptif qui finit par décrédibiliser tout le dispositif. Vous n'êtes pas parano. Le mécanisme est documenté.

La phrase du rapport à retenir absolument

La Cour des comptes pose une limite nette, et c'est sans doute le passage le plus utile pour vous.

Oui, un assureur a parfaitement le droit de vérifier que votre sinistre relève bien de la sécheresse reconnue. C'est légitime. Mais cette vérification, écrit la Cour, ne doit pas devenir un levier de régulation budgétaire officieux pour les assureurs.

Tout est là. Entre une expertise technique juste et un filtre destiné à réduire la facture du régime, la frontière est parfois ténue. Et quand elle est franchie, c'est vous qui en payez les conséquences, fissures comprises.

C'est précisément à cet endroit que se joue votre indemnisation. Pas dans l'arrêté. Dans le rapport d'expertise.

Un régime mal taillé pour les fissures

Le constat de fond du rapport mérite d'être connu, car il explique pourquoi votre combat est si rude.

Le retrait-gonflement des argiles est devenu le premier poste de sinistralité du régime Cat Nat, avec un coût annuel moyen de 1,35 milliard d'euros sur les cinq dernières années. Un poids colossal. Et un régime conçu pour l'événement brutal et ponctuel qui peine à gérer un phénomène lent et diffus.

Il s'agit d'une logique de tout ou rien, qui exclut une part des sinistrés sur la base de critères contestés. La Cour réaffirme une position déjà tenue en 2022 : la question d'un système de gestion du RGA distinct du régime Cat Nat reste posée, pour une réponse à la fois plus équitable et soutenable.

En attendant cette réforme, vous, vous avez une maison qui se fissure aujourd'hui. Et un dossier à défendre maintenant.

Ce qui fait vraiment la différence sur votre dossier

Reprenons l'essentiel, parce que tout découle de là.

Une fissure n'est pas indemnisée parce qu'un arrêté existe. Elle est indemnisée parce qu'un rapport d'expertise établit le lien prépondérant entre vos désordres et le phénomène reconnu, et chiffre des travaux adaptés.

Ce qui sépare un dossier classé sans suite d'une vraie prise en charge tient souvent à 3 choses :

Comprendre le rapport d'expertise. Savoir lire ce qui est affirmé, ce qui est sous-entendu, et surtout ce qui est passé sous silence.

Le contester quand il est insuffisant. Un rapport n'est pas une sentence. Des conclusions techniques se discutent, se complètent, se contredisent par des éléments objectifs.

Faire valoir la solution technique réellement nécessaire. Refuser l'agrafage de façade quand la cause exige une reprise des fondations, et le démontrer.

C'est un terrain technique et juridique. Et face à un expert d'assurance qui connaît parfaitement le cadre, arriver seul et désarmé, c'est partir avec un handicap.

Vous n'êtes pas obligé d'accepter la proposition de l'assureur basé sur le premier rapport de son expert

Le rapport de la Cour des comptes le confirme : le déséquilibre entre le sinistré et le régime est réel, documenté, et reconnu au plus haut niveau. Mais reconnaître le déséquilibre ne le corrige pas pour votre dossier. Ce qui le corrige, c'est de rééquilibrer le rapport de force au moment de l'expertise.

Vous constatez des fissures sur votre maison ? Un expert d'assuré peut analyser l'origine réelle des désordres, vérifier le bien-fondé du rapport d'expertise de votre assurance, identifier la solution technique adaptée, et vous accompagner pas à pas dans la défense de votre dossier. Du premier constat jusqu'à l'obtention d'une juste indemnisation.

Quelques informations sur vos fissures et votre dossier suffisent pour savoir où vous en êtes réellement, et ce qu'il est encore possible d'obtenir.